Почему инфляция сейчас снова всех волнует

За последние годы инфляция из скучного термина из учебника превратилась в очень практичную проблему. По данным Росстата, в России потребительская инфляция составила около 11,9% в 2022 году, замедлилась до 7,4% в 2023-м, а по оценкам ЦБ и Минэкономразвития за 2024 год колебалась в диапазоне 6–7%. При этом доходность по многим банковским вкладам в 2022–2023 годах часто оказывалась ниже реального роста цен на услуги и продукты, которые мы покупаем каждый день. Отсюда простой, но неприятный вывод: если деньги просто лежат на счёте или «под матрасом», они теряют покупательную способность. Поэтому вопрос не абстрактный, а максимально прикладной: как защитить сбережения от инфляции, если ты не профессиональный инвестор и не хочешь превращать каждый вечер в разбор графиков и новостей.

Базовые стратегии: от «ничего не делать» до сложного портфеля

Пассивное хранение: путь к гарантированным потерям

Самый популярный, но и самый разрушительный подход — ничего не делать. В среднем за последние три года совокупный рост цен в России превысил 25–30%, если смотреть на официальные индексы, а на отдельные категории вроде ремонта, услуг и техники рост был ещё выше. Это значит, что миллион рублей, пролежавший без движения с 2022 по 2025 год в наличке или на беспроцентном счёте, по факту «похудел» примерно на четверть. Вариант удобный психологически — вроде бы деньги целы — но с точки зрения математики это уверенный путь потерять капитал в реальном выражении, даже если номинально сумма на экране не меняется.

Защитный подход: вклады, облигации и «подушка безопасности»

Второй подход более разумный: использовать простые и относительно надёжные финансовые инструменты, чтобы хотя бы частично компенсировать рост цен. Сюда входят банковские депозиты, облигации федерального займа (ОФЗ), надёжные корпоративные облигации и высоколиквидные фонды облигаций. В 2022–2024 годах ключевая ставка ЦБ активно менялась, и в периоды её повышения доходность вкладов и ОФЗ с фиксированным купоном доходила до двузначных значений годовых, временами обгоняя текущую инфляцию. Такой защитный подход хорош для той части капитала, которая выполняет роль «подушки безопасности» на 6–12 месяцев жизни. Доход здесь средний, но волатильность и риски заметно ниже, чем у акций или криптовалют.

Инфляционно-опережающий подход: акции, фонды, недвижимость

Третий подход — стремиться не только сохранить, но и приумножить покупательную способность капитала. Для этого используются акции российских и зарубежных компаний, биржевые фонды (ETF и БПИФы), доходная недвижимость, золото и другие реальные активы. Исторически на длинных горизонтах (10+ лет) широкий фондовый рынок в большинстве стран обгонял инфляцию на несколько процентов в год. В России картина сложнее из‑за санкций и валютных ограничений, однако даже здесь за последние три года отдельные сектора (сырьевые компании, внутренний IT, логистика) показали реальную положительную доходность, перекрыв рост цен. Такой подход требует терпения и готовности мириться с просадками, но именно он даёт шанс не просто «не отстать» от инфляции, а уйти от неё далеко вперёд.

Сравнение ключевых инструментов: что реально работает против инфляции

Банковские вклады и счета: просто, но не всегда выгодно

Если вы размышляете, куда вложить деньги чтобы защититься от инфляции без лишних нервов, вклады — первый кандидат. Их плюс — простота, страхование вкладов до 1,4 млн рублей на банк и понятная механика. В 2022 году на волне резкого повышения ключевой ставки многие банки предлагали вклады под 15–20% годовых, что реально компенсировало всплеск цен. Но по мере снижения ставки в 2023–2024 годах доходность вкладов вернулась к диапазону 8–12%, а инфляция, пусть и замедлившись, всё равно «съедала» значительную часть дохода. В итоге вклады хороши как временная гавань, когда на рынке шторма, но как долгосрочная стратегия борьбы с инфляцией они проигрывают более доходным активам.

Облигации и ОФЗ: компромисс между доходом и спокойным сном

Надежные финансовые инструменты для сохранения капитала — это, в первую очередь, государственные и крупные корпоративные облигации. ОФЗ привлекают тем, что государство — самый крупный заёмщик, и вероятность дефолта заметно ниже, чем у частных эмитентов. В 2022–2024 годах доходность по ряду выпусков ОФЗ доходила до 10–12% годовых, что близко к уровню инфляции и иногда её опережало. Минус — рыночная стоимость облигаций колеблется: если понадобится срочно продать бумаги до погашения, можно зафиксировать убыток. Тем не менее, для горизонта 3–5 лет это один из наиболее сбалансированных инструментов, особенно если подбирать выпуски с разными сроками погашения и использовать налоговые льготы через индивидуальный инвестиционный счёт.

Акции и фонды: шанс обогнать рост цен, но стресс обеспечен

Если рассуждать трезво, инвестиции для защиты от инфляции какие выбрать в первую очередь на длинный срок, то без участия в фондовом рынке обойтись трудно. За 2022–2024 годы российские индексы пережили сильную турбулентность, но многие крупные компании увеличили прибыль на фоне курсовых разниц, высоких цен на сырьё и переориентации на внутренний рынок. В результате инвесторы, которые не поддались панике и держали диверсифицированный портфель акций и фондов, в среднем получили доходность, заметно опережающую официальную инфляцию. Минусы очевидны: высокая волатильность, политические и санкционные риски, вероятность долгих боковых периодов. Этот инструмент не подходит для коротких горизонтов и последних денег, но при горизонте 7–10 лет шансы выйти в существенный плюс резко возрастают.

Недвижимость: не универсальный, но понятный многим инструмент

Традиционный способ, как сохранить деньги от обесценивания инфляция — купить квартиру или апартаменты. В 2022–2023 годах рынок недвижимости в России жил в условиях рекордно дешёвой ипотеки, а затем — резкого ужесточения условий и охлаждения спроса. В отдельных регионах цены номинально подросли на 20–30% за три года, но если учесть инфляцию, рост стоимости стройматериалов, налоговую нагрузку и простои между арендаторами, реальная доходность от аренды часто укладывалась в 3–5% годовых. Плюсы — понятность, осязаемость актива, защита от крайних сценариев. Минусы — низкая ликвидность, высокий порог входа и зависимость от госполитики в сфере ипотеки и регулирования арендного рынка.

Золото и другие «твёрдые» активы: страховка от крайних сценариев

Золото, платина, другие драгоценные металлы традиционно воспринимаются как защита от глобальной нестабильности. За 2022–2024 годы рублёвая стоимость золота существенно выросла на фоне мировой инфляции, геополитики и колебаний курса. Однако золото — не волшебная палочка: на коротких отрезках цена может падать, а доход в виде купонов или дивидендов инструмент не приносит. В разумной доле (5–10% портфеля) оно выступает «страховым полисом» на случай затяжных кризисов, но полагаться на него как на единственный ответ на инфляцию было бы наивно.

Плюсы и минусы технологий и сервисов инвестирования

Мобильные приложения и робо-эдвайзеры: удобно, но не автоматически выгодно

За последние три года цифровизация финансового сектора ускорилась: практически каждый крупный банк предлагает инвестиционные приложения с подсказками, модельными портфелями и автоматическими подборками. Многие сервисы обещают, что «алгоритмы всё сделают за вас» и помогут обогнать инфляцию. Плюсы очевидны: низкий порог входа, доступ к рынку в пару кликов, наглядная статистика, автоматическое реинвестирование купонов и дивидендов. Но у этой медали есть и обратная сторона: алгоритмы опираются на исторические данные и не застрахованы от ошибок; кроме того, психологически человеку проще нажать пару кнопок и совершить импульсивную сделку. Технологии упрощают доступ, но не заменяют здравый смысл и понимание рисков.

Сложные структурные продукты: высокая доходность на буклете, сложность в реальности

В 2022–2024 годах многие банки и брокеры активно продвигали структурные продукты — «корзины» из опционов, облигаций и других инструментов, обещающие повышенную доходность при «ограниченном риске». На практике клиент часто плохо понимает, как именно считается доход, что происходит при резких движениях рынка и какие сценарии приводят к потере капитала. Плюс таких технологий — возможность точечно настроить профиль риска и доходности, иногда получить интересную асимметрию в свою пользу. Минусы — сложность, низкая прозрачность, завышенные комиссии и риск того, что продукт окажется не тем, чем казался на презентации. Для большинства частных инвесторов проще и честнее использовать линейные инструменты: облигации, фонды, акции, золото.

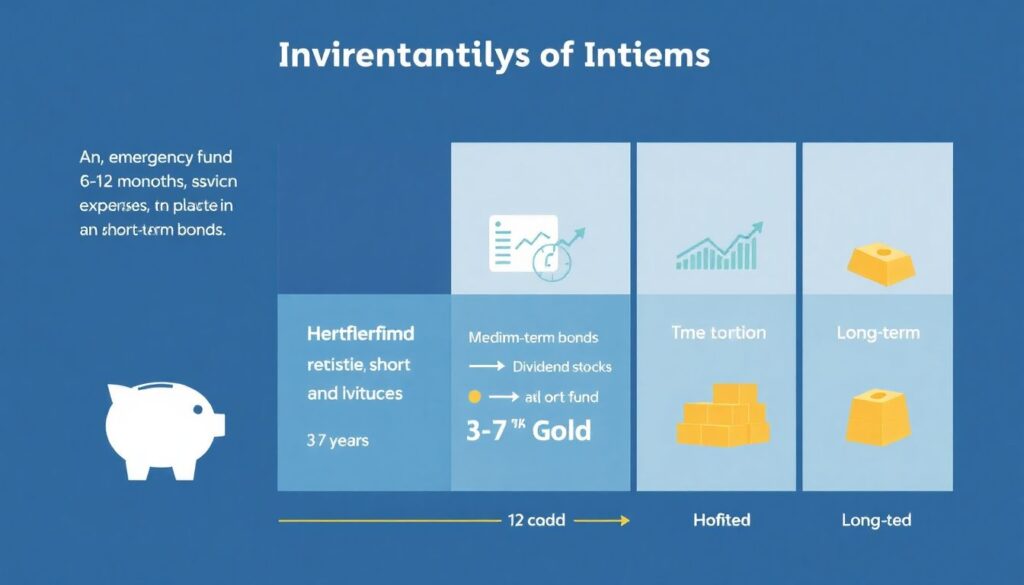

Практические рекомендации: как выстроить персональную защиту от инфляции

1. Определитесь с целями и сроками

Прежде чем собирать портфель, важно честно ответить себе на вопросы: на что нужны деньги, через сколько лет, какой падение капитала вы психологически выдержите. Деньги на ремонт через год и капитал на пенсию через 20 лет нельзя инвестировать одинаково. Для первых логично использовать депозиты и краткосрочные облигации, для вторых — большую долю акций и фондов. Если цель — именно защита от роста цен, а не азарт и «быстрые» заработки, то агрессивные спекуляции и кредиты под маржу точно не ваш путь.

2. Соберите многоуровневый портфель

Один из рабочих подходов — разделить капитал на уровни по срокам и риску. Примерная схема может выглядеть так:

1) Подушка безопасности на 6–12 месяцев расходов — на вкладах и коротких облигациях.

2) Среднесрочные цели (3–7 лет) — смесь облигаций, дивидендных акций и фондов, часть в золоте.

3) Долгосрочные цели (10+ лет) — широкий набор акций и фондов, включая сектора, выигрывающие от инфляции (сырьё, инфраструктура, компании с сильной рыночной властью). Такой «слоёный пирог» помогает сгладить просадки и не паниковать, когда биржа временно штормит, потому что жизненно важные деньги размещены консервативно.

3. Используйте налоговые льготы и счёта

В российских реалиях игнорировать налоговые плюсы — значит добровольно дарить государству несколько процентов доходности ежегодно. Индивидуальный инвестиционный счёт типа А позволяет вернуть 13% от взноса (до определённого лимита), а тип Б — освободить от налога весь доход при соблюдении сроков. При инфляции 6–8% такие льготы превращаются в существенный «бонус к доходности», позволяя даже консервативным портфелям бороться с ростом цен эффективнее. Осознанное использование налоговых режимов часто даёт больший эффект, чем попытки угадать краткосрочные колебания рынка.

4. Диверсифицируйте не только инструменты, но и валюты

Инфляция и обесценивание национальной валюты часто идут рука об руку. В 2022–2024 годах курс рубля переживал резкие движения, что наглядно показало ценность валютной диверсификации. Даже частичное хранение капитала в «твёрдых» валютах или в активах, прибыль которых привязана к экспортной выручке, снижает зависимость от внутренних шоков. Важно, однако, помнить о валютных рисках, ограничениях на покупку иностранных бумаг и санкционных историях: диверсификация должна быть разумной, а не превращаться в стремление «перетащить всё за границу любой ценой».

Актуальные тенденции 2025 года: на что обращать внимание

Рост роли дивидендных стратегий и реальных активов

На фоне того, что инфляция остаётся выше целевых ориентиров, а реальные ставки колеблются, инвесторы всё активнее обращаются к компаниям, стабильно платящим дивиденды, и к реальным активам. В 2022–2024 годах в России заметно выросла доля частных инвесторов в акциях сырьевых компаний, энергетики, телекомов и других отраслей, способных перекладывать рост издержек в цены. В 2025 году эта тенденция, вероятно, сохранится: людям важен не только рост котировок, но и регулярный денежный поток, который можно направлять на реинвестирование и тем самым «перешагивать» через инфляцию.

Усиление регулирования и поиск баланса между доходностью и безопасностью

После волатильных 2022–2023 годов регуляторы активно обсуждали ограничения на продажу сложных продуктов неквалифицированным инвесторам, требования к раскрытию рисков и качества консультаций. В 2025 году стоит ожидать продолжения этого курса: защитить от чрезмерных рисков тех, кто только учится инвестировать. Для частного инвестора это, с одной стороны, уменьшает доступ к агрессивным стратегиям, с другой — помогает фокусироваться на базовых, более прозрачных инструментах, которые лучше подходят в задаче «как защитить сбережения от инфляции на горизонте 5–10 лет».

Инфляция как «новая норма», а не временная аномалия

За три года стало ясно, что период почти нулевой инфляции и дешёвых денег остался в прошлом. Мир живёт в реальности, где цены растут быстрее, чем в «спокойном» десятилетии 2010‑х, а геополитика и технологические сдвиги добавляют неопределённости. В такой среде главный навык инвестора — не умение угадывать курс завтра, а системный подход к риску и дисциплина. Регулярное пополнение портфеля, ребалансировка раз в год, отказ от попыток «поймать дно» и «продать на самом пике» в сумме дают гораздо больше, чем время от времени удачные спекуляции.

Вывод: инфляция — не приговор, если действовать системно

Инфляция действительно способна разрушить капитал, если оставлять деньги без движения. Но в сочетании вкладов, облигаций, акций, золота, недвижимости и разумной валютной диверсификации она превращается скорее в задачу по управлению рисками, чем в неотвратимое бедствие. Надежные финансовые инструменты для сохранения капитала уже доступны любому, у кого есть смартфон и базовая финансовая грамотность. Важно не ждать «идеального момента», а начать с малого: сформировать подушку безопасности, открыть инвестиционный счёт, постепенно осваивать простые фонды и только затем переходить к более сложным решениям. При таком подходе вопрос «инвестиции для защиты от инфляции какие выбрать» из тревожного превращается в рабочий: вы не гонитесь за чудесами доходности, а шаг за шагом строите систему, в которой ваши деньги растут быстрее цен, а не наоборот.