Зачем вообще считать «ценник» свободы

Идея досрочной пенсии звучит как мечта: не зависеть от начальника, жить на проценты и заниматься тем, что реально нравится. Но как только доходит до цифр, начинается туман: финансовая независимость сколько нужно денег, чтобы спокойно выдохнуть и не бояться увольнения, кризисов и капризов рынка труда? Без понятной формулы всё превращается в догадки. Разобравшись с расчетами один раз, вы перестаете опираться на случай и получаете ориентир, к которому можно двигаться пошагово, корректируя курс по мере роста доходов, смены профессии или даже страны проживания.

Базовая формула: сколько нужно накопить чтобы жить на проценты

Концепция проста: у вас есть капитал и пассивный доход от него — проценты, дивиденды, аренда. Идея в том, чтобы этот доход покрывал ваши ежегодные расходы без проедания тела капитала. Классический ориентир — «правило 4%»: вы можете устойчиво забирать около 4% от суммы инвестиций в год. Значит, чтобы понять, сколько нужно накопить чтобы жить на проценты, берём годовые траты и делим их на 0,04. Расходы 1 200 000 ₽ в год превращаются в цель 30 000 000 ₽ капитала. Формула грубая, но очень наглядная.

Формула финансовой независимости: пример расчета

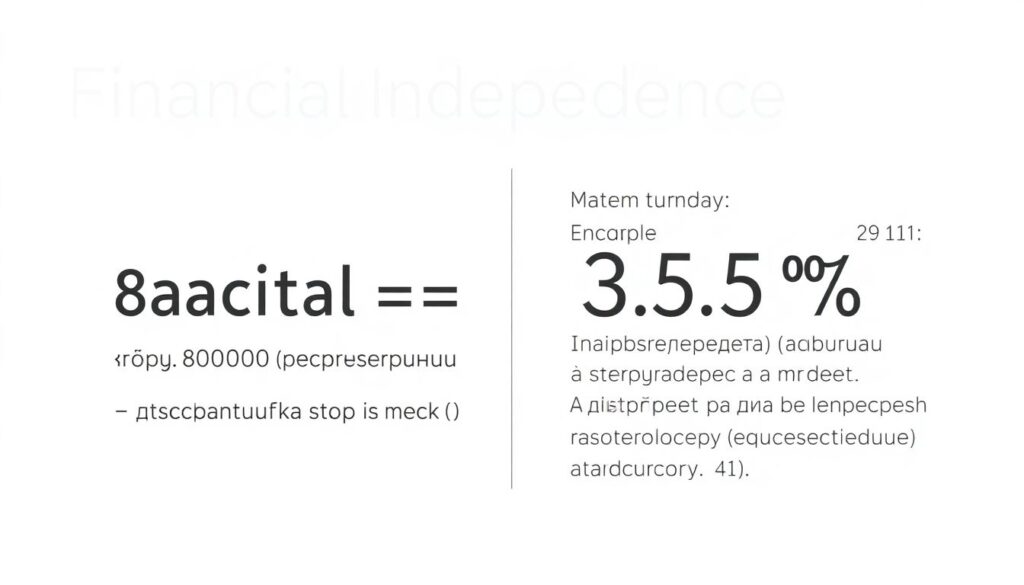

Если чуть аккуратнее, можно использовать диапазон 3–4% в зависимости от консервативности. Формула такая: «Капитал = Годовые расходы / Безопасная ставка изъятия». Вот формула финансовой независимости пример расчета: ваши траты 80 000 ₽ в месяц, то есть 960 000 ₽ в год. Вы выбираете 3,5% как более осторожный вариант. Делим 960 000 на 0,035 и получаем примерно 27,4 млн ₽. Это и есть целевая сумма, при которой вы можете не работать по необходимости, а только по желанию, сохраняя покупательную способность капитала на длительном горизонте.

Как рассчитать сумму для выхода на пенсию под себя

Универсальных цифр не существует, есть только персональные расчеты. Чтобы честно ответить себе, как рассчитать сумму для выхода на пенсию, нужно пройти три шага. Первое — понять текущий уровень расходов, без разовых всплесков и авралов, за год. Второе — заложить желаемый образ жизни на «пенсии»: путешествия, хобби, возможная ипотека, помощь детям. Третье — прибавить инфляционную надбавку и резерв на медицинские расходы. Получив целевые траты, вы уже можете подставить их в формулу, выбрав свою безопасную ставку изъятия с учетом риск-профиля и инструментов.

Вдохновляющие примеры: как это работает в реальности

Истории людей, которые смогли, важны не только как мотивация, но и как демонстрация механики. В России уже есть айтишники, инженеры и фрилансеры, которые накопили 15–25 млн ₽ к 40–45 годам и сократили рабочее время до половины ставки, живя наполовину на пассивный доход. Кто-то уехал в более дешевые города, где расходы упали на треть, а капитал стал «длиннее». Один предприниматель в 2025 году смог продать долю в своем онлайн-проекте и перевел часть суммы в дивидендные акции и облигации, покрыв 70% расходов пассивным потоком.

Как выйти на пенсию раньше и жить на пассивный доход

Ранняя пенсия — это не магия, а математика плюс дисциплина. Чтобы разобраться, как выйти на пенсию раньше и жить на пассивный доход, нужно сыграть сразу на трех полях: увеличить доход, снизить ненужные расходы и научиться инвестировать с приемлемой доходностью. Чем выше доля дохода, которую вы откладываете, тем быстрее растет капитал. При сбережениях в 10% от дохода путь может занять десятилетия, при 40–50% — уже 10–15 лет. Главное — избегать «кредита на статус» и вкладывать свободные деньги в активы, а не в вещи, которые быстро обесцениваются.

Рекомендации по развитию: навыки, которые ускоряют путь

Формулы — это половина дела, вторая половина — личное развитие. Чтобы цель не осталась в теории, полезно сознательно прокачивать навыки, которые позволяют зарабатывать выше рынка. В 2025 году в России и мире особенно ценятся IT-компетенции, аналитика данных, управление продуктами, маркетинг и английский язык. Чем выше ваша рыночная ценность, тем проще увеличивать доход без бесконечных переработок. Параллельно стоит учиться переговорам о зарплате, планированию бюджета и базам инвестирования — это прямые рычаги ускорения накоплений и снижения зависимости от одного работодателя.

Кейсы успешных проектов и стратегии инвестирования

Для реального движения к цели нужны понятные инструменты. В последние годы особенно хорошо видны кейсы успешных проектов, где люди создавали дополнительные источники дохода: небольшие онлайн-школы, сервисы подписки, ниши в маркетплейсах. Доход от проекта частично реинвестировался в индексные фонды, облигации и дивидендные акции. Так формировался смешанный портфель: часть приносила стабильный купон и дивиденды, часть — рост капитала. На горизонте 7–10 лет такие стратегии позволяют выйти на заметный пассивный доход, не рискуя всем в одной высокорискованной истории.

Ресурсы для обучения и роста финансовой грамотности

Чтобы не действовать вслепую, важно опираться на проверенные знания. В 2025 году легко найти качественные ресурсы для обучения: курсы по личным финансам от банков и брокеров, открытые лекции экономических вузов, подкасты независимых финансовых консультантов, блоги практиков, рассказывающих о своих портфелях и ошибках. Полезно читать книги по долгосрочному инвестированию, где объясняется поведение рынков, а не даются «горячие советы». Ключевой фильтр — отсутствие обещаний быстрой прибыли и честный разговор о рисках, налогах, инфляции и цикличности экономики.

Прогноз: как будет развиваться тема финансовой независимости

К 2025 году интерес к теме ранней пенсии и свободы от офиса в России заметно вырос. Молодые специалисты уже не верят в стабильную государственную пенсию и ищут собственные стратегии. На горизонте ближайших 10–15 лет можно ожидать, что инструменты инвестирования станут еще доступнее: брокерские счета «в один клик», робо-адвайзеры с персональными моделями риска, пенсионные продукты с прозрачными условиями. Будет расти конкуренция за инвестора, комиссии станут ниже, а значит, долгосрочная доходность после вычета издержек станет чуть выше, подталкивая людей считать свои цели заранее.

Почему начинать стоит уже сейчас

Удобного момента для старта не бывает: всегда то курсы волатильны, то зарплаты «не те», то расходы кажутся слишком высокими. Но с точки зрения математики времени именно сейчас у вас максимум потенциального сложного процента впереди. Чем раньше вы сформулируете цель, поймете по формуле свою «числовую свободу» и начнете откладывать хотя бы небольшие суммы, тем меньше придется напрягаться позже. Ответ на вопрос не только в том, финансовая независимость сколько нужно денег, а в том, сколько лет вы готовы дать себе на эту дистанцию и какие навыки готовы развить по дороге.